- La UE es débil en infraestructuras y Big Tech propias, pero lidera la regulación digital con RGPD, DMA y DSA.

- Las nuevas normas obligan a Apple, Google, Meta y otros guardianes a abrir sus ecosistemas y limitar el uso de datos.

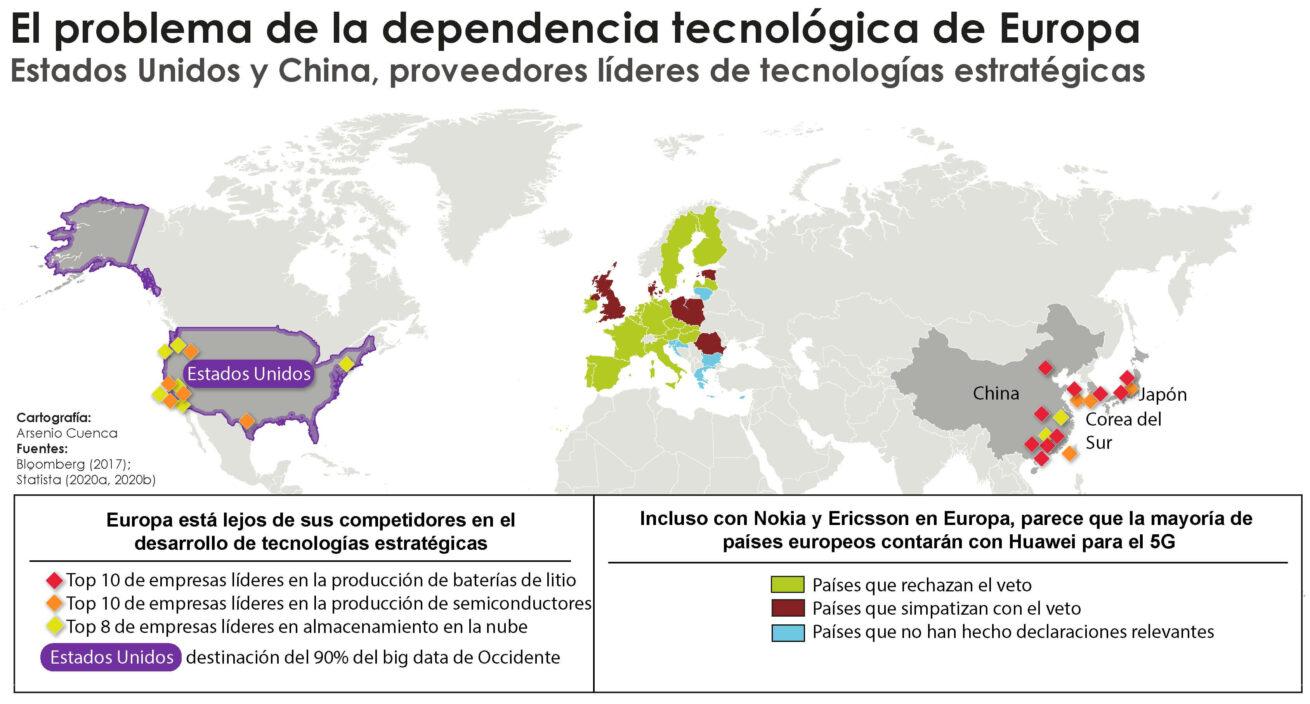

- Europa impulsa soberanía de datos, chips e IA, pero sufre una gran brecha de inversión y capital riesgo frente a EEUU y China.

- Está creciendo un ecosistema de alternativas europeas a GAFAM y BATX que priorizan privacidad, cumplimiento y autonomía.

La batalla por la soberanía digital en Europa ya no es un debate teórico entre expertos: condiciona cómo trabajamos, nos comunicamos, consumimos información y protegemos nuestros datos. Mientras la vida cotidiana se apoya cada vez más en servicios en la nube, redes sociales, motores de búsqueda y plataformas de comercio electrónico, el continente sigue dependiendo de un grupo muy reducido de gigantes tecnológicos estadounidenses (GAFAM) y chinos (BATX) que controlan la infraestructura y los datos.

Al mismo tiempo, la Unión Europea ha decidido convertirse en la gran potencia regulatoria del mundo digital, marcando el paso con normas como el RGPD, la Ley de Mercados Digitales (DMA) o la Ley de Servicios Digitales (DSA), y preparando legislación avanzada en inteligencia artificial y semiconductores. En paralelo, va tomando forma un ecosistema de alternativas europeas a las Big Tech que, sin tener todavía el tamaño de las multinacionales estadounidenses y chinas, ofrece opciones reales para quienes buscan más privacidad, cumplimiento estricto de la normativa europea y menos dependencia de las grandes plataformas.

Soberanía digital y dependencia de las Big Tech

La última gran oleada de fallos y apagones tecnológicos globales ha dejado claro hasta qué punto nuestros sistemas económicos y administrativos dependen de un puñado de proveedores. Un fallo de software puede paralizar aeropuertos, bancos, medios de comunicación y servicios públicos en cuestión de horas, como ya se ha visto con cancelaciones masivas de vuelos o interrupciones en servicios críticos.

Cuando se habla de Big Tech se suele pensar en las cinco grandes estadounidenses: Alphabet (Google), Amazon, Apple, Meta (Facebook, Instagram, WhatsApp) y Microsoft. A menudo se les suman Nvidia y Tesla para hablar de los “Siete Magníficos”, y en paralelo se agrupa a los gigantes chinos bajo las siglas BATX (Baidu, Alibaba, Tencent, Xiaomi). Son empresas con posiciones casi oligopolísticas en publicidad digital, comercio electrónico, sistemas operativos, redes sociales, infraestructuras cloud e incluso contratos militares y de seguridad con gobiernos.

Estas compañías han desarrollado un círculo de retroalimentación basado en datos: primero ofrecen servicios gratuitos o muy baratos (buscador, correo, redes sociales), después monetizan la información recopilada en el mercado publicitario y, más tarde, utilizan esos mismos datos para entrenar modelos de inteligencia artificial que revenden como servicios avanzados a empresas y administraciones públicas, incluyendo a gobiernos y ejércitos.

La consecuencia es una concentración de poder económico, informacional y político sin precedentes. Los datos ya no son solo la materia prima para segmentar anuncios; son el combustible que alimenta tecnologías de vigilancia, sistemas de recomendación capaces de influir en la opinión pública, y herramientas militares y de seguridad crítica gestionadas por corporaciones privadas.

Este grado de dependencia plantea dilemas serios: desde la vulnerabilidad ante ciberataques masivos (cuando una sola brecha afecta simultáneamente a miles de organizaciones) hasta la pérdida efectiva de capacidad de decisión soberana, porque infraestructuras esenciales del Estado se ejecutan sobre nubes y plataformas reguladas por legislaciones extranjeras como la Patriot Act o la Cloud Act estadounidenses.

Europa como superpotencia regulatoria: RGPD, DMA, DSA y más

Donde Europa no lidera en número de unicornios o tamaño de las plataformas, sí marca la pauta como gran “regulador del mundo digital”. Su marco normativo se ha convertido en referencia global hasta el punto de hablar del famoso “Brussels Effect”: los requisitos que Bruselas impone a quienes quieran operar en el mercado europeo terminan extendiéndose de facto al resto del mundo.

El pilar fundacional de este enfoque es el Reglamento General de Protección de Datos (RGPD), una de las leyes de privacidad más estrictas del planeta. Obliga a minimizar la recogida de datos, garantiza derechos de acceso, rectificación y supresión, y establece sanciones multimillonarias por incumplimiento. Muchas multinacionales han tenido que rediseñar productos y procesos para adaptarse a este estándar.

Sobre esa base, la UE ha desplegado dos grandes piezas adicionales: la Ley de Servicios Digitales (DSA), centrada en contenidos, moderación y seguridad en plataformas online, y la Ley de Mercados Digitales (DMA), dirigida a limitar los abusos de las grandes plataformas que actúan como guardianes de acceso entre empresas y usuarios.

La DMA define a estos “guardianes” (gatekeepers) en función de su volumen de negocio, número de usuarios y papel como plataformas esenciales: motores de búsqueda, redes sociales, sistemas operativos, servicios de mensajería, tiendas de aplicaciones, marketplaces, navegadores, servicios de publicidad, asistentes virtuales o nubes públicas. Alphabet, Amazon, Apple, Meta, Microsoft y ByteDance han sido oficialmente designadas como tales, con 22 servicios afectados.

A partir de esta designación, deben cumplir una lista detallada de obligaciones: prohibición de autopreferencia (por ejemplo, no colocar sus propios servicios por delante de los competidores en buscadores o marketplaces), interoperabilidad de mensajería (que aplicaciones como WhatsApp puedan comunicarse con otras), mayor libertad para elegir navegador o motor de búsqueda, restricción del uso combinado de datos entre servicios sin consentimiento explícito y apertura de sus tiendas de aplicaciones a medios de pago alternativos.

Cómo la DMA está forzando cambios en Apple, Google, Meta y compañía

Para cumplir con la DMA, las grandes tecnológicas han tenido que introducir cambios profundos en productos y modelos de negocio dentro del territorio de la UE. Muchos de estos cambios eran impensables hace solo unos años y muestran hasta qué punto la presión regulatoria europea puede alterar el equilibrio de fuerzas en los mercados digitales.

Apple, por ejemplo, se ha visto obligada a permitir la instalación de aplicaciones desde tiendas de terceros en iOS dentro de la UE, rompiendo el monopolio de la App Store que mantenía desde su creación. Además, debe relajar las restricciones a los desarrolladores en temas como sistemas de pago, publicidad de ofertas externas o acceso a funcionalidades del sistema. Esto abre espacio a tiendas alternativas y a modelos de suscripción más ventajosos para desarrolladores y usuarios.

Google, por su parte, ha tenido que modificar el diseño de sus resultados de búsqueda para favorecer más la aparición de comparadores y servicios independientes (por ejemplo, en viajes o compras), y ofrecer pantallas de elección de navegador y buscador en dispositivos Android, de modo que Chrome y Google Search no se impongan por defecto sin alternativa visible.

Meta se enfrenta a restricciones significativas en el uso combinado de datos personales entre Facebook, Instagram y WhatsApp para publicidad dirigida. La empresa debe obtener un consentimiento claro y granular de los usuarios europeos, y la propia Comisión ha abierto investigaciones sobre modelos como “pagar o consentir” (suscripción sin anuncios a cambio de renunciar a la publicidad personalizada).

El incumplimiento de estas normas no es barato: la DMA contempla multas de hasta el 10 % de la facturación mundial de la compañía, que pueden llegar al 20 % en casos de reincidencia, e incluso remedios estructurales como obligar a desinvertir en determinados negocios o prohibir nuevas adquisiciones.

Este enfoque regulatorio no se limita a Bruselas: autoridades nacionales de competencia y reguladores sectoriales en Reino Unido, Italia, Francia, España y otros países también han impuesto multas y condiciones específicas a las Big Tech, generando un entorno jurídico cada vez más exigente para sus prácticas comerciales y de datos.

El trilema tecnológico de la UE: innovar, proteger e influir

La estrategia tecnológica europea se mueve entre tres objetivos que a veces chocan entre sí: impulsar la innovación, proteger derechos y seguridad y mantener influencia geopolítica. Este “trilema” se ve en todas las grandes decisiones de la agenda digital.

Por un lado, una regulación muy estricta puede poner freno a ciertos modelos de negocio y a la experimentación rápida, lo que preocupa a la industria tecnológica y a quienes señalan que Europa ya llega tarde en campos como la inteligencia artificial de vanguardia o las plataformas digitales de gran escala. Por otro, una desregulación excesiva puede erosionar derechos fundamentales, agrandar brechas de poder entre plataformas y usuarios, y minar la confianza ciudadana en la tecnología.

Además, la UE quiere reducir su dependencia de proveedores extranjeros en áreas críticas como semiconductores, computación en la nube o IA, sin cerrar la puerta a la cooperación con Estados Unidos ni romper completamente los lazos con China. Equilibrar seguridad económica, autonomía estratégica y competitividad global es una tarea compleja, sobre todo en un contexto de “guerra tecnológica” entre Washington y Pekín.

Para responder a estos retos, la UE está desplegando una política industrial más activa: la Ley Europea de Chips para reforzar la presencia continental en la cadena de valor de los semiconductores; inversiones público-privadas en tecnologías emergentes; proyectos de infraestructuras de datos como GAIA-X; y estrategias específicas de seguridad económica para reducir riesgos en sectores críticos.

El mensaje de fondo es claro: la regulación, por sí sola, no basta. Sin una apuesta fuerte y sostenida por la inversión en I+D, capital riesgo, talento digital e infraestructuras propias, Europa corre el riesgo de convertirse en la “policía” del ecosistema digital global, pero no en uno de sus protagonistas tecnológicos.

Brecha de inversión, capital riesgo y hardware: el talón de Aquiles europeo

En términos de inversión en I+D, la UE ronda el 2,2 % de su PIB, claramente por detrás de Estados Unidos (en torno al 3,5 %), Japón y, sobre todo, Corea del Sur, que casi roza el 5 %. China se encuentra en cifras similares a las europeas, pero con un PIB total mucho mayor, lo que implica un volumen absoluto de inversión superior.

Donde el desfase es especialmente visible es en el ecosistema de capital riesgo. Las startups europeas logran levantar rondas semilla y Series A con cierta facilidad, pero a partir de Series B y C el dinero disponible se reduce drásticamente. Eso provoca que muchas empresas prometedoras acaben trasladando sede a Estados Unidos o sean adquiridas por gigantes extranjeros para poder escalar, contribuyendo a la tan citada “fuga de talento” y de propiedad intelectual.

En hardware y semiconductores, Europa presenta una paradoja evidente. No tiene grandes fábricas de chips de última generación, y depende de TSMC (Taiwán) y Samsung (Corea) para la producción avanzada. Sin embargo, alberga a ASML (Países Bajos), la única empresa mundial capaz de fabricar las máquinas de litografía ultravioleta extrema imprescindibles para esas plantas, y a varios actores relevantes en semiconductores especializados como STMicroelectronics o NXP.

La Ley Europea de Chips pretende duplicar la cuota europea de producción de semiconductores hasta el 20 % del total mundial para 2030, movilizando unos 43.000 millones de euros en inversiones públicas y privadas. La cifra impresiona, pero queda por detrás de iniciativas como la CHIPS Act estadounidense o los masivos planes chinos de autosuficiencia tecnológica, que superan de largo los 150.000 millones de dólares en subsidios e incentivos.

Si Europa no acelera en este terreno, corre el riesgo de depender de terceros países para componentes físicos críticos al mismo tiempo que intenta imponer sus normas en el plano digital, lo que limitaría seriamente su capacidad real de presión e influencia en situaciones de conflicto geopolítico o de ruptura de cadenas de suministro.

Soberanía de datos y nube: el debate sobre GAIA-X y los hyperscalers

Uno de los pilares de la soberanía digital europea es la economía del dato. La UE ha apostado por un modelo basado en la “soberanía de datos”, con iniciativas como GAIA-X para crear una infraestructura federada y segura que permita compartir información entre empresas y administraciones sin quedar atadas a los grandes proveedores cloud estadounidenses o chinos.

Sin embargo, el camino está siendo todo menos sencillo. En la práctica, muchos proyectos europeos terminan integrando a los propios hyperscalers a los que querían reducir como socios tecnológicos, ya sea en el gobierno de la iniciativa o en la implementación técnica. Esto ha generado críticas de empresas europeas más pequeñas que temen que GAIA-X acabe homogenizando estándares en beneficio de quienes ya dominan el mercado.

El problema de fondo no es solo técnico, sino también jurídico y político: las empresas estadounidenses están sujetas a legislaciones extraterritoriales que permiten a sus gobiernos solicitar acceso a datos almacenados en cualquier parte del mundo, incluso si físicamente se encuentran en centros de datos europeos. Instalar un servidor en Europa gestionado por una filial local de un gigante americano no elimina esas obligaciones legales hacia Washington.

De ahí que cada vez más voces reclamen servicios cloud realmente europeos, basados en software y operadores sometidos exclusivamente al derecho europeo, y políticas públicas que prioricen estas soluciones en ámbitos sensibles como salud, educación, defensa o administración pública, aunque ello implique asumir costes iniciales más altos o renunciar a ciertas economías de escala.

En paralelo, surgen iniciativas de certificación como las etiquetas de “cloud de confianza”, que intentan garantizar niveles mínimos de seguridad y gobernanza. Pero si el proveedor de base sigue siendo una empresa sujeta a leyes extranjeras, la etiqueta no resuelve el problema de soberanía, solo añade una capa de marketing tranquilizador.

Competencia global: ordoliberalismo europeo vs enfoque estadounidense

Las diferencias entre el modelo europeo y el estadounidense a la hora de regular los mercados digitales hunden sus raíces en tradiciones jurídicas y económicas muy distintas. Mientras la UE bebe en gran medida del ordoliberalismo alemán, con su énfasis en el “orden económico” y las reglas de juego claras garantizadas por el Estado, Estados Unidos se apoya en escuelas de pensamiento neoclásicas y en el derecho consuetudinario, enfocando el antitrust sobre todo en términos de bienestar del consumidor.

La DMA refleja esta tradición ordoliberal: define ex ante una serie de obligaciones y prohibiciones para empresas que cumplan ciertos umbrales de tamaño y relevancia, sin necesidad de demostrar caso por caso un daño concreto al consumidor en forma de precios más altos. Lo que preocupa es la estructura del mercado, la capacidad de excluir a rivales y la acumulación de poder.

En Estados Unidos, los intentos de introducir normas similares han chocado con la resistencia de la industria tecnológica y con una cultura jurídica que prefiere evaluar la competencia a posteriori, mediante demandas específicas y análisis detallados de cada mercado. Aunque movimientos como el neobrandeisianismo reclaman una visión más crítica de los gigantes tecnológicos, no existe un equivalente directo al andamiaje ordoliberal europeo.

Esto hace poco probable que veamos a corto plazo una ley federal estadounidense que copie la DMA en todos sus términos, aunque Washington sí está observando con atención los efectos de la regulación europea y podría ir incorporando elementos parciales en su propio enfoque antimonopolio.

En cualquier caso, la divergencia de modelos genera un escenario en el que las grandes tecnológicas deben navegar marcos regulatorios muy diferentes en sus dos mercados más importantes, con el riesgo de fragmentar productos y funciones según la jurisdicción, como ya ocurre con algunas características disponibles solo en la UE o solo en Estados Unidos.

Cómo la tecnología está reconfigurando el desarrollo económico

Más allá de la lucha entre bloques y de la regulación, los avances tecnológicos están revolucionando los procesos productivos y las dinámicas laborales en prácticamente todos los sectores. Automatización, robótica, inteligencia artificial, big data y plataformas digitales están transformando desde la industria manufacturera hasta los servicios financieros, el transporte o la educación.

La automatización de tareas rutinarias ha generado desplazamientos de empleo en determinados perfiles, pero también ha abierto la puerta a trabajos de mayor valor añadido que requieren habilidades analíticas, creativas o de gestión de sistemas complejos. El reto para Europa es asegurar que la fuerza laboral pueda reciclarse y mejorar sus competencias a tiempo, para no quedar atrapada en una segmentación creciente entre empleos muy cualificados y empleos precarios.

La digitalización ha facilitado el auge de la economía de los pequeños encargos y el trabajo por plataformas, con ventajas en flexibilidad pero también con riesgos evidentes en términos de derechos laborales, estabilidad de ingresos y protección social. Este fenómeno desafía los marcos tradicionales de empleo sobre los que se construyó buena parte del Estado del bienestar europeo.

Al mismo tiempo, la llamada “brecha digital” se ha convertido en una variable clave del desarrollo económico y la cohesión social. Sin infraestructuras de conectividad adecuadas, alfabetización digital y acceso equitativo a herramientas y servicios en línea, las desigualdades existentes se amplifican y surgen nuevas formas de exclusión.

Los gobiernos se ven obligados a adaptar sus políticas públicas a un entorno tecnológico en constante cambio, revisando desde los sistemas educativos hasta la fiscalidad, pasando por la competencia, la protección de datos, la ciberseguridad o la gobernanza de plataformas. Y, a menudo, las regulaciones van justo por detrás de la innovación, intentando ponerse al día frente a modelos de negocio ya consolidados.

Alternativas europeas concretas a las GAFAM y las BATX

En este contexto, no todo pasa por “controlar” a los gigantes. También es clave ofrecer alternativas europeas viables que compitan en calidad, respeten el marco normativo y mantengan los datos bajo jurisdicción europea. Aunque ninguna de estas soluciones tiene a día de hoy la escala de Google, Amazon o Tencent, sí permiten reducir dependencia y diversificar proveedores.

En servicios de traducción automática, por ejemplo, la alemana DeepL se ha ganado un prestigio notable, ofreciendo calidad de traducción muy alta en decenas de idiomas y modelos de uso gratuito y de pago, todo ello bajo normas europeas de protección de datos.

En mapas y navegación, la neerlandesa HERE WeGo y la también holandesa TomTom GO Navigation proporcionan alternativas sólidas a Google Maps, Apple Maps o Waze, con soluciones tanto para usuarios finales como para integraciones B2B en automoción y logística.

En pagos online, junto a gigantes globales como PayPal o Stripe, han emergido actores europeos como Adyen (Países Bajos), Revolut (Reino Unido) o Klarna (Suecia), que se adaptan estrictamente al RGPD y a las normas de servicios de pago de la UE, ofreciendo desde pasarelas de pago multimoneda hasta modelos de “compra ahora, paga después”.

El comercio electrónico también cuenta con opciones como la británica BigCartel, orientada a pequeñas empresas y creadores independientes, la alemana Shopware como alternativa europea a Shopify, o la neerlandesa Bol.com, muy implantada en Países Bajos y Bélgica con un enfoque más local y de proximidad que Amazon.

En videoconferencia y colaboración, la francesa Jitsi Meet (software libre) y la noruega Whereby ofrecen herramientas que priorizan la privacidad y el cumplimiento del RGPD, frente a soluciones estadounidenses como Zoom o Teams, cuya gestión de datos ha sido objeto de críticas y escrutinio.

Existen, además, alternativas europeas en alojamiento web y dominios (Gandi.net, Infomaniak), analítica y marketing digital respetuosos con la privacidad (Piwik PRO, Matomo), VPN y ciberseguridad (NordVPN, Mullvad), identidad digital y autenticación (Ubisecure, IDnow) o incluso en el ámbito del ocio con plataformas de juego en la nube como Blacknut o Shadow.

Opciones europeas centradas en privacidad para sustituir servicios de Big Tech

Para usuarios y organizaciones que quieren dar un paso más y alejarse explícitamente del capitalismo de vigilancia, han surgido soluciones europeas diseñadas desde el principio con la privacidad como eje central.

En correo electrónico, la belga Mailfence ofrece una suite de comunicación cifrada con correo, calendario, contactos y almacenamiento de documentos, apoyada en estándares como OpenPGP y sujeta al RGPD. Frente a Gmail, que integra la cuenta en todo el ecosistema de Google y recopila gran cantidad de metadatos, estas alternativas priorizan el mínimo acceso posible a los contenidos por parte del proveedor.

En búsqueda web, el motor francés Qwant se presenta como una alternativa que no rastrea ni perfila a los usuarios. Utiliza tecnología propia de indexación y evita depender de proveedores estadounidenses, y ha desarrollado servicios asociados como Qwant Maps o Qwant Music para reducir aún más el recurso a Google.

En ofimática colaborativa, CryptPad (también de origen francés) plantea una aproximación de “conocimiento cero”: todos los documentos se cifran de modo que ni siquiera los administradores del servicio puedan leerlos. Ofrece editores de texto, hojas de cálculo, presentaciones, encuestas o tableros kanban con colaboración en tiempo real, pero sin la capa de análisis y escaneo masivo de contenido de Google Docs.

En mensajería instantánea, el proyecto francés Olvid apuesta por un modelo sin metadatos y sin necesidad de usar el número de teléfono como identificador. Está pensado tanto para usuarios particulares preocupados por la privacidad como para organizaciones que necesitan comunicaciones de alta seguridad, y rompe con la dependencia de WhatsApp, fuertemente integrado en el ecosistema publicitario y de datos de Meta.

En navegador web, Vivaldi (con raíces en Noruega e Islandia) se posiciona como una alternativa a Chrome que bloquea rastreadores por defecto, no recopila telemetría invasiva y cifra de extremo a extremo la sincronización de marcadores, contraseñas y otras preferencias, evitando que todo el historial de navegación termine en los servidores de Google.

Por qué tiene sentido apostar por alternativas europeas

Elegir soluciones europeas no es solo una cuestión de patriotismo digital o de gesto político; tiene consecuencias prácticas en privacidad, cumplimiento normativo y resiliencia. Al trabajar con proveedores sujetos exclusivamente a leyes europeas, se reduce el riesgo de accesos extraterritoriales a los datos por parte de terceros estados y se simplifica el cumplimiento con el RGPD y normativa conexa.

Desde una perspectiva económica, apoyar a empresas tecnológicas europeas contribuye a reforzar un tejido productivo propio, genera empleo cualificado dentro de la UE o de países asociados, y ayuda a que el conocimiento y la propiedad intelectual no salgan automáticamente hacia Silicon Valley o Shenzhen a través de adquisiciones tempranas.

En términos de seguridad, diversificar proveedores y evitar concentrar todos los servicios críticos en tres o cuatro hyperscalers globales mitiga los riesgos sistémicos. Un fallo en una de estas plataformas no debería tener la capacidad de paralizar servicios esenciales en media Europa, algo que hoy por hoy está lejos de ser una garantía.

Además, muchas compañías europeas que compiten frente a GAFAM y BATX lo hacen precisamente apostando por modelos de negocio menos intrusivos con los datos, sin depender de la publicidad hipersegmentada ni de la venta masiva de perfiles, lo que se alinea mejor con una concepción de la tecnología como herramienta al servicio de las personas, no al revés.

Sin embargo, dar este paso supone asumir ciertas fricciones: interfaces menos pulidas en algunos casos, ecosistemas menos integrados, falta de “efecto red” frente a plataformas dominantes o pequeñas diferencias de usabilidad. La pregunta de fondo es si estamos dispuestos a sacrificar una parte de comodidad inmediata a cambio de más control, diversidad y resiliencia a medio y largo plazo.

El panorama que se dibuja muestra a una Europa que, pese a su retraso en gigantes tecnológicos propios y a su menor músculo inversor, se ha consolidado como referente mundial en regulación, defensa de derechos digitales y promoción de alternativas tecnológicas alineadas con sus valores; pero para que esta apuesta no se quede en una soberanía digital a medias, será imprescindible combinar normas ambiciosas con inversión masiva, apoyo decidido al ecosistema local y un uso consciente por parte de ciudadanos, empresas y administraciones de aquellas soluciones que refuercen la autonomía tecnológica del continente.