- El mercado español de telefonía móvil y banda ancha está altamente concentrado en tres grandes grupos que controlan la mayoría de las líneas e ingresos.

- La fibra óptica (FTTH) y las líneas M2M son los motores de crecimiento, mientras la telefonía fija clásica y las tecnologías DSL/HFC retroceden.

- A escala global, servicios móviles y comercio móvil mueven billones de dólares, impulsados por 5G, pagos digitales e inteligencia artificial.

- La combinación de concentración empresarial, despliegues 5G y auge del m-commerce refuerza el poder de grandes telecos y tecnológicas sobre la conectividad y los datos.

El mercado de la telefonía móvil y de los servicios digitales se ha convertido en una pieza clave de la economía, tanto en España como a escala global. No solo hablamos de llamadas y mensajes, sino de conectividad permanente, comercio móvil, entretenimiento en streaming y un sinfín de servicios que dependen de las redes móviles y de banda ancha. Entender quién manda en este mercado, cómo evoluciona la competencia y qué papel juega la regulación es esencial para saber por qué pagamos lo que pagamos y qué opciones reales tenemos como personas usuarias.

En los últimos años, España ha vivido una fuerte concentración en telecomunicaciones, con unas pocas grandes operadoras que controlan la mayoría de las líneas móviles y de banda ancha fija. A la vez, a nivel internacional el negocio de los servicios móviles y del comercio a través del móvil mueve billones de dólares, impulsado por el 5G, la nube, el Internet de las Cosas (IoT) y la expansión de los pagos y las compras desde el smartphone. Vamos a desgranar con detalle todo este entramado, desde los datos de la CNMC en España hasta las grandes tendencias globales.

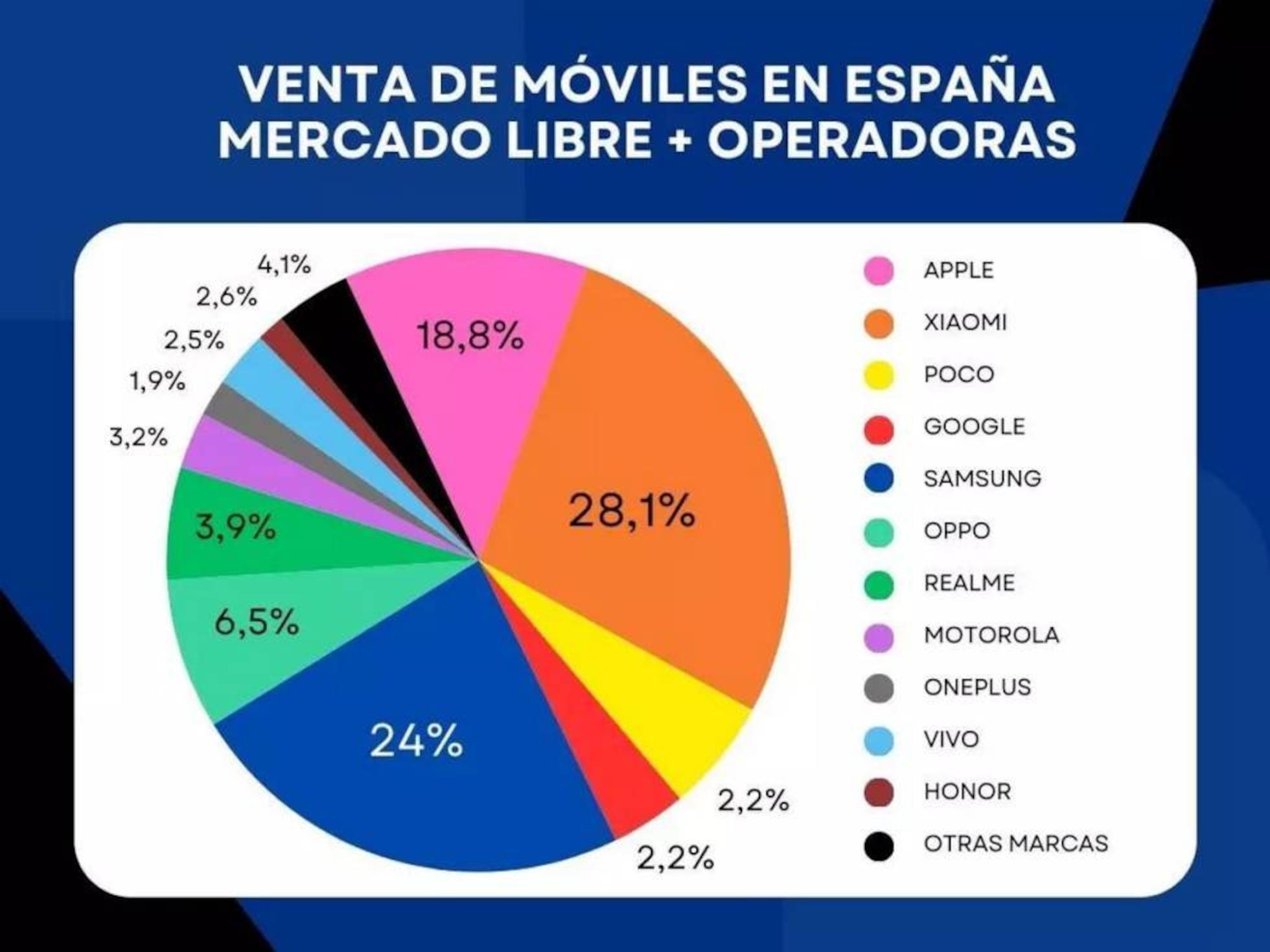

Radiografía del mercado móvil en España: líneas, cuotas y portabilidades

Según las últimas estadísticas publicadas por la CNMC (Comisión Nacional de los Mercados y la Competencia), el parque móvil español no deja de crecer. En junio de 2025 el mercado cerró con 62.067.902 líneas móviles activas, una cifra que consolida la tendencia alcista de los últimos años y que refleja el peso de la telefonía móvil como servicio casi universal.

La estructura del mercado sigue muy concentrada: Movistar, Vodafone y MASORANGE (el grupo resultante de la integración de Orange y Grupo MASMOVIL) sumaban en junio de 2025 el 86,5 % de todas las líneas móviles. Es decir, menos de un puñado de operadores con red propia se quedan con la inmensa mayoría de la clientela, mientras que el resto de marcas -sobre todo OMV- se reparten un trozo pequeño del pastel.

Un segmento especialmente dinámico es el de las líneas máquina a máquina (M2M), que son las que se usan para conectar dispositivos en el Internet de las Cosas: contadores inteligentes, vehículos conectados, sensores industriales, etc. En junio de 2025 se alcanzaron 18,07 millones de líneas M2M, lo que supone un espectacular crecimiento interanual del 48,3 %, confirmando que el IoT es uno de los motores más potentes del negocio móvil.

La portabilidad móvil también es un buen termómetro de la competencia: solo en junio de 2025 se produjeron 461.686 cambios de operador, un 5 % más que un año antes. Movistar y DIGI salieron reforzadas de este baile de clientes, con saldos netos positivos de 15.481 y 66.845 líneas respectivamente, mientras que Vodafone, MASORANGE y el conjunto de los OMV registraron pérdidas netas de líneas, lo que indica un trasvase continuo hacia las marcas percibidas como más competitivas en precio y servicios.

Si nos fijamos en el acceso a datos, la banda ancha móvil alcanzó 55,4 millones de líneas de voz con Internet en junio de 2025, un 5,1 % más que en el mismo mes de 2024. Esto supone que prácticamente todo el parque móvil operativo está ligado a servicios de datos, consolidando el móvil como puerta principal de acceso a la red para la mayoría de la población.

De diciembre de 2024 a junio de 2025: cómo han cambiado las cifras

Si retrocedemos a diciembre de 2024, también con datos de la CNMC, España contaba con 61,3 millones de líneas móviles, lo que suponía entonces un crecimiento interanual del 2,8 %. En aquel momento, Movistar, MASORANGE y Vodafone ya concentraban el 87,4 % del parque, muy en línea con el reparto de junio de 2025, lo que muestra una notable estabilidad en el dominio de los grandes grupos.

Las líneas M2M en diciembre de 2024 eran ya 13,44 millones, tras aumentar un 17,7 % en el año. En apenas medio año, estas líneas han pegado un salto notable hasta superar los 18 millones, dejando claro que la conectividad entre máquinas es uno de los campos donde los operadores ven más margen de crecimiento y valor añadido.

En cuanto a los cambios de compañía, en diciembre de 2024 se portaron 475.869 números móviles, un 13,4 % más que el año anterior. De nuevo, Movistar y DIGI fueron las únicas en ganar líneas, frente a las pérdidas de Vodafone, MASORANGE y el conjunto de OMV. Esta pauta se repite en junio de 2025, reforzando la idea de que DIGI y la marca principal de Telefónica están logrando captar clientela a costa de sus competidores directos.

En aquel cierre de año, las líneas de voz con banda ancha móvil sumaban 53,96 millones, un 3,5 % más en términos interanuales. Movistar, MASORANGE y Vodafone se quedaban con el 86,4 % de esas líneas de datos, una cuota muy similar a la de líneas móviles totales, lo que demuestra que el dominio de los grandes también se traslada al segmento de Internet móvil.

Además, la CNMC detalla que en la evolución de la cuota de mercado de las líneas de voz pospago (contrato) los grandes operadores siguen marcando la pauta, con una tabla específica que muestra cómo se reparte el mercado de línea móvil pospago por operador, aunque los datos concretos se visualizan en gráficos anexos en las propias estadísticas de CNMCData.

Banda ancha fija en España: auge de la fibra y concentración

La banda ancha fija ha acompañado el avance de la telefonía móvil, pero con una transición tecnológica mucho más marcada hacia la fibra. En junio de 2025 se contabilizaron 19,18 millones de líneas de banda ancha fija, tras sumar 72.363 nuevas altas en el mes. La fibra hasta el hogar (FTTH) es el auténtico motor: solo en ese mes registró 125.853 altas netas, elevando el parque de fibra por encima de los 17,3 millones de líneas.

En términos de reparto, el 82,2 % de las líneas de banda ancha fija en junio de 2025 se concentraban en las manos de Movistar, Vodafone y MASORANGE. Es decir, de nuevo un escenario de alta concentración donde la mayoría de las conexiones de fibra y otras tecnologías de acceso fijo dependen de tres grandes grupos empresariales.

Si volvemos a diciembre de 2024, el parque de banda ancha fija sumó en ese mes 38,418 nuevas líneas, hasta los 18,49 millones, con una penetración de 38 líneas por cada 100 habitantes (frente a 36 un año antes). Las líneas FTTH aumentaron en 59.462 hasta situarse en 16,5 millones, lo que suponía entonces el 89,2 % del total. En paralelo, las tecnologías DSL y HFC continuaban en retirada, con descensos de 17.623 y 5.297 líneas respectivamente.

En ese momento, el 84,4 % de las líneas de banda ancha fija estaban en manos de Movistar, Vodafone y MASORANGE, mientras que DIGI alcanzaba una cuota del 10,54 %, consolidándose como uno de los pocos operadores alternativos capaces de ganar terreno en un entorno tan concentrado.

En el ámbito de los servicios mayoristas de banda ancha, junio de 2025 cerró con 4,39 millones de líneas de NEBA local y algo más de 1 millón de líneas de NEBA FTTH, que son las modalidades reguladas que permiten a otros operadores prestar servicio sobre la red de Telefónica. En diciembre de 2024, las cifras eran 2.799.199 líneas de NEBA local y 1,17 millones de accesos indirectos NEBA (prácticamente todos de fibra), reflejando un fuerte uso del acceso regulado para fomentar cierta competencia en la capa de servicios.

Telefonía fija y portabilidad en España

La telefonía fija tradicional sigue perdiendo peso frente al móvil y la fibra, aunque con ritmos distintos según el periodo. En junio de 2025 se contabilizaron 17,59 millones de líneas fijas, tras sumar 21.700 en ese mes, con una penetración de 35,8 líneas por cada 100 habitantes. Esta ligera subida mensual contrasta con la tendencia general a largo plazo, que es de estancamiento o retroceso.

En diciembre de 2024, por el contrario, las líneas fijas descendieron en 12.159 hasta situarse en 17,7 millones. Además, la portabilidad fija cayó un 8,6 % interanual, con 88.663 números portados, señal de una menor movilidad entre operadoras en el segmento fijo en comparación con el fuerte dinamismo que se observa en el móvil.

La combinación de estos datos apunta a que la línea fija se mantiene sobre todo como soporte de la banda ancha y de paquetes convergentes (fibra + móvil + TV), mientras que los servicios de voz fija en sí mismos van perdiendo relevancia frente al uso intensivo del móvil y de aplicaciones de mensajería y voz sobre IP.

Estructura del mercado español: concentración y poder de las grandes telecos

Más allá de las estadísticas puntuales, distintos análisis señalan que el mercado español de operadores móviles está fuertemente concentrado. A nivel nacional, cinco grupos se reparten el grueso del negocio de móvil: Movistar, Orange, Vodafone y Grupo MASMOVIL, a los que se suma otro actor de menor tamaño pero creciente peso como DIGI.

Estudios previos cifraban la cuota de mercado aproximada en torno a Movistar (28,57 %), Orange (22,97 %), Vodafone (22,34 %) y Grupo MASMOVIL (20,46 %), lo que deja un margen muy reducido para los operadores independientes y OMV que intentan hacerse un hueco con propuestas alternativas. La fusión de Orange y MASMOVIL bajo el paraguas de MASORANGE refuerza todavía más esta concentración.

En el conjunto del sector de las telecomunicaciones, incluyendo banda ancha y móvil, se estima que alrededor del 95 % de todas las líneas y más del 70 % de los ingresos en 2021 correspondían a Movistar, Orange, Vodafone y MásMóvil. Muchas marcas que nacieron como pequeñas telecos independientes han sido absorbidas o forman parte ya de los grandes grupos, a menudo operando como submarcas enfocadas a nichos concretos de público.

Esta dinámica se ha visto reforzada por decisiones corporativas de gran calado como la fusión entre MásMóvil y Orange en una operación cercana a los 20.000 millones de euros, que ha reducido todavía más el número de grandes jugadores con red propia y ha alimentado el debate sobre el impacto de esta concentración en los precios, la innovación y la calidad del servicio.

Cooperativas y proyectos alternativos, como Somos Conexión, se presentan como una vía para acceder a servicios de telecomunicaciones sin ánimo de lucro y con lógicas más cercanas al servicio público, aunque su peso de mercado es todavía muy pequeño frente a los gigantes del sector.

Las “capas” de las telecomunicaciones: física, lógica, contenidos y cultural

Un enfoque interesante para entender el ecosistema de las telecos es el que distingue varias “capas” superpuestas: la física, la lógica o de servicios, la de contenidos y la cultural. Cada una de ellas es un espacio de disputa, de competencia y, en muchos casos, de conflicto entre grandes grupos y proyectos comunitarios o de menor tamaño.

En la capa física encontramos toda la infraestructura material: cables, fibra óptica, antenas, centros de datos, routers, módems y demás equipamiento que hace posible la conexión. En España, solo cuatro operadores tienen autorización regulatoria para desplegar antenas móviles: MásMóvil, Vodafone, Telefónica y Orange (ahora integradas en parte bajo MASORANGE), lo que de entrada coloca a estas compañías en una posición privilegiada para controlar el acceso a la red.

Un ejemplo claro es el uso de la red de fibra de MasMóvil o Telefónica por parte de operadores más pequeños o cooperativas como Somos Conexión. En zonas donde MasMóvil no tiene despliegue, estas entidades se ven obligadas a recurrir a la red de Telefónica mediante alquiler regulado (NEBA), salvo en ciertos municipios considerados excepciones donde la obligación de alquiler regulado no aplica bajo la justificación de “garantizar la competitividad”.

En la llamada capa lógica y de servicios se sitúan las tarifas, los bonos de datos, la comercialización de fibra, móvil y otros servicios empaquetados. Aquí las grandes operadoras compiten con ofertas continuamente cambiantes: descuentos temporales, GB “regalados” en vacaciones, datos ilimitados, paquetes convergentes… muchas veces acompañados de letra pequeña y subidas de precio progresivas que hacen que, aunque parezca que todo baja, el coste real para las personas usuarias apenas se reduzca (se estima una caída de solo un 5 % en los últimos cuatro años).

En la capa de contenidos entran en juego los servicios que se consumen a través de la conexión: televisión de pago, plataformas de streaming, fútbol y otros deportes, series y contenidos propios. Movistar, por ejemplo, ha apostado fuerte por la televisión y los derechos del fútbol, llegando a acuerdos multimillonarios (junto con DAZN) para ofrecer la Primera División de la liga española, lo que repercute en el precio que pagan todas las personas abonadas, sean o no aficionadas al fútbol.

Finalmente, la capa cultural tiene que ver con el relato que las operadoras construyen sobre qué es Internet y cómo deberíamos relacionarnos con él. Las grandes telecos suelen presentarse como guardianas de una tecnología compleja y avanzada, con mensajes del tipo “la fibra más rápida”, “la red 5G más potente” o “la tecnología más innovadora”, generando la sensación de que solo ellas pueden gestionar adecuadamente esa complejidad, mientras mantienen estructuras de atención al cliente a menudo deficientes.

5G, obsolescencia y discurso tecnológico

Uno de los ejemplos más claros del uso del discurso tecnológico como reclamo comercial es el 5G. Esta tecnología se ha presentado como un salto revolucionario que permitirá velocidades ultrarrápidas, latencias muy bajas y el desarrollo masivo del Internet de las Cosas, la realidad virtual, la telemedicina avanzada, los vehículos autónomos y mucho más.

Sin embargo, voces críticas señalan que el 5G empezó a venderse en clave de marketing antes de ser una realidad plenamente desplegada y útil para la mayoría de personas. Se ha impulsado como símbolo de “progreso” aunque muchas operadoras aún no tienen claro cómo monetizar toda esa capacidad adicional, y en muchos usos cotidianos la diferencia práctica respecto al 4G no es tan dramática como se prometía.

Además, el 5G se basa en espectro licenciado y no libre, lo que refuerza el control de las grandes compañías y dificulta la proliferación de iniciativas comunitarias y redes abiertas basadas en tecnologías previas ya consolidadas. A ello se suma el incentivo a la obsolescencia: para aprovechar el 5G, millones de personas se ven empujadas a renovar sus móviles aunque los dispositivos antiguos sigan funcionando correctamente en 4G.

Este tipo de dinámicas encaja con conceptos como el colonialismo digital y el “tecno-feudalismo”, que describen cómo un puñado de grandes corporaciones tecnológicas (operadoras, plataformas, gigantes de Internet) acumulan poder y riqueza a través del control de infraestructuras, datos personales y servicios esenciales, mientras el resto de la sociedad actúa como “vasallaje” digital, pagando con dinero y, sobre todo, con información.

Cada vez que utilizamos el móvil, realizamos una compra online o hacemos una búsqueda, generamos datos que alimentan modelos de negocio basados en la publicidad segmentada, la analítica de comportamiento y la optimización de precios. Empresas como Google, Amazon o grandes grupos de telecomunicaciones se benefician de esta extracción masiva de datos, hasta el punto de alcanzar valoraciones y volúmenes de negocio superiores a los de algunos países del G20.

El mercado mundial de servicios de telecomunicaciones móviles

A nivel global, el mercado de servicios de telecomunicaciones móviles es uno de los pilares del ecosistema digital. Se estima que en 2024 movió alrededor de 1.800.230 millones de dólares y que podría alcanzar unos 2.245.290 millones en 2032, con una tasa de crecimiento anual compuesta (CAGR) cercana al 2,80 % entre 2025 y 2032.

Este crecimiento está fuertemente impulsado por la demanda de Internet móvil de alta velocidad, la adopción masiva de smartphones y la creciente dependencia del móvil para comunicarse, trabajar, entretenerse y realizar operaciones comerciales. La transición hacia 5G, la computación en la nube y el edge computing refuerzan la capacidad de las redes para soportar un volumen cada vez mayor de datos y servicios en tiempo real.

Regiones como Asia-Pacífico lideran este crecimiento, gracias a la rápida urbanización, la enorme base de usuarios de teléfonos inteligentes y la fuerte inversión en infraestructuras digitales en países como China, India, Japón o Corea del Sur. Las políticas públicas de impulso a la conectividad y la digitalización ayudan a consolidar la posición de esta región como motor central del mercado global.

En América del Norte, donde se esperan las tasas de crecimiento más altas en el periodo de previsión, la expansión viene marcada por la adopción de servicios de comunicación basados en Internet por parte de pequeñas y medianas empresas, el auge de las comunicaciones unificadas (VoIP, videoconferencia, telefonía en la nube) y el despliegue intensivo de 5G por operadores como Verizon y AT&T.

Europa, Oriente Medio, África y Sudamérica también registran avances importantes, aunque con ritmos desiguales. La expansión de redes móviles, la mejora de la cobertura 4G y 5G, y la digitalización de servicios públicos y privados empujan al alza el consumo de conectividad móvil, especialmente en mercados emergentes donde el móvil es, de facto, el principal o único acceso a Internet.

Alianzas, fusiones y grandes actores mundiales

El panorama competitivo global está marcado por la presencia de grandes operadores y tecnológicas que juegan un papel clave tanto en infraestructuras como en servicios y plataformas digitales. Entre los nombres más destacados figuran AT&T, Alphabet (Google), Amazon, Apple, Baidu, Huawei, ZTE, Vodafone Group, Cisco Systems, Mavenir, Thales o diferentes grupos de telecomunicaciones regionales.

En los últimos años se han producido operaciones corporativas de gran calado: por ejemplo, la fusión entre Vodafone UK y Three UK, valorada en unos 18.750 millones de dólares, que ha reducido de cuatro a tres el número de grandes operadores móviles en Reino Unido, con compromisos de despliegue 5G y topes de precios para tratar de proteger a las personas consumidoras.

Otro ejemplo es la adquisición de Frontier Communications por Verizon por unos 20.000 millones de dólares, con el objetivo de integrar mejor sus redes inalámbricas y de cable, crear ofertas convergentes y optimizar costes. Movimientos similares se han visto en India, donde Bharti Airtel ha firmado acuerdos multimillonarios con Ericsson para ampliar la cobertura 4G y 5G en todo el país.

Más allá de las fusiones, las alianzas tecnológicas también están reconfigurando el mercado: AT&T y ServiceNow colaboran en herramientas de gestión de inventario de redes 5G y fibra; operadores como Airtel se apoyan en proveedores como Ericsson para modernizar sus redes; y las grandes telecos forjan acuerdos con plataformas de vídeo, música y juegos para ofrecer servicios empaquetados que aumenten el consumo de datos y la fidelidad de la clientela.

Todo ello configura un ecosistema en el que las fronteras entre telecos y grandes tecnológicas son cada vez más difusas: muchas empresas de Internet invierten en infraestructuras (cables submarinos, centros de datos, redes de distribución de contenidos), mientras que los operadores tradicionales se adentran en servicios cloud, IoT, ciberseguridad y soluciones empresariales avanzadas.

Comercio móvil (m-commerce): el móvil como centro de las compras

El comercio móvil o m-commerce se ha consolidado como uno de los grandes vectores de crecimiento dentro del mercado digital. En 2025, el tamaño del mercado mundial de comercio móvil se estimó en unos 2.239,11 mil millones de dólares, con previsiones de llegar a 5.009,99 mil millones en 2034, lo que equivale a una tasa de crecimiento anual cercana al 9,5 % en el periodo 2026‑2034.

Este segmento engloba todo tipo de transacciones realizadas desde el móvil: compras minoristas, pagos en comercios, emisión de billetes y reservas, servicios financieros, recargas, facturación móvil, etc., ya sea a través de apps nativas o navegadores web optimizados. Las billeteras digitales (Apple Pay, Google Pay, Alipay, Paytm, Samsung Pay, entre otras) han reducido la fricción en el pago, favoreciendo procesos de checkout rápidos y seguros.

El auge de tecnologías como NFC, códigos QR, pasarelas de pago seguras y sistemas de pago instantáneo (como UPI en India o Pix en Brasil) ha reforzado la preferencia de las personas usuarias por la experiencia de pagar con el móvil, tanto en tiendas físicas como en entornos online. Para los comercios, esto se traduce en mayor conversión, menores costes de procesamiento y más datos sobre el comportamiento de compra.

El segmento más grande dentro del comercio móvil es el retail móvil, que en 2025 aglutinó alrededor de 1.616,27 mil millones de dólares, impulsado por la preferencia creciente por comprar desde el teléfono, el uso intensivo de aplicaciones de e‑commerce y la integración con redes sociales y herramientas de recomendación personalizadas. Se espera que el comercio minorista móvil crezca a una CAGR superior al 10 % en los próximos años.

Por modos de pago, la comunicación de campo cercano (NFC) capturó la mayor porción del mercado en 2025 (en torno a 1.238,38 mil millones de dólares), y se proyecta que tenga una de las tasas de crecimiento más elevadas gracias a la extensión de terminales contactless y la proliferación de smartphones y wearables compatibles.

IA generativa, personalización y nuevas tendencias en m-commerce

La IA generativa facilita también búsquedas visuales y funciones “probar antes de comprar”, creando imágenes o vídeos personalizados que ayudan a visualizar mejor productos de moda, decoración, cosmética, etc. Al mismo tiempo, automatiza tareas de back‑office como la redacción de descripciones de inventario, respuestas tipo para atención al cliente o ajustes de precios en tiempo real.

Un ejemplo de esta tendencia es la adquisición, en marzo de 2025, de la startup de búsqueda de IA generativa Vantage Discovery por parte de Shopify, con el objetivo de mejorar la búsqueda y el descubrimiento de productos dentro de su plataforma comercial. Grandes almacenes y retailers de todo el mundo están lanzando nuevas apps móviles y reforzando la capa de IA para ofrecer experiencias omnicanal más fluidas.

En paralelo, el auge del llamado “quick commerce” o comercio rápido está abriendo nuevas oportunidades: aplicaciones que prometen entregas en cuestión de minutos (Blinkit, DoorDash, Getir, GoPuff, entre otras) se apoyan en el móvil, la geolocalización y redes de logística hiperlocal para satisfacer la necesidad de inmediatez de muchos consumidores, especialmente en categorías como alimentación, farmacia o productos básicos.

Operaciones como la compra del 85 % de la turca Trendyol GO por parte de Uber en 2025, por unos 700 millones de dólares, ilustran la apuesta de grandes plataformas de movilidad y reparto por integrar el comercio rápido en sus estrategias móviles, reforzando el papel del smartphone como centro absoluto de la experiencia de compra y entrega.

Todo este entramado de datos, concentración empresarial, avances tecnológicos y nuevas formas de consumo dibuja un escenario en el que la telefonía móvil, la banda ancha y el comercio desde el smartphone dominan el día a día de personas y empresas: en España, con un mercado muy controlado por unos pocos operadores; y en el mundo, con gigantes de las telecos y de la tecnología que se reparten infraestructuras, servicios y datos. Tomar decisiones informadas como consumidor o consumidora pasa por conocer estas dinámicas, entender qué hay detrás de las ofertas “de gigas gratis” o de las promesas del 5G, y aprovechar a la vez las ventajas de la conectividad sin perder de vista sus implicaciones económicas, sociales y de poder.